Tỷ lệ thanh toán lãi vay là gì?

Các loại tỷ lệ thanh toán lãi vay

Tại sao và khi nào ICR quan trọng

Diễn giải tỷ lệ thanh toán lãi vay

Tỷ lệ thanh toán lãi vay tốt là gì?

Hãy tưởng tượng bạn điều hành một doanh nghiệp. Gần đây, bạn đã quyết định mở rộng doanh nghiệp bằng cách tuyển dụng nhân viên mới và mua sắm thiết bị mới. Tuy nhiên, do bạn không có đủ nguồn lực, bạn phải tìm kiếm một khoản vay. Câu hỏi đặt ra là liệu bạn có thể trả nợ và lãi suất hay không. Làm thế nào để bạn xác định điều này? Một mô hình đặc biệt gọi là tỷ lệ thanh toán lãi vay có thể giúp bạn hình dung tình trạng tài chính của công ty và hiểu rõ số tiền có thể vay như là một chủ doanh nghiệp. Hãy cùng đi sâu vào chi tiết.

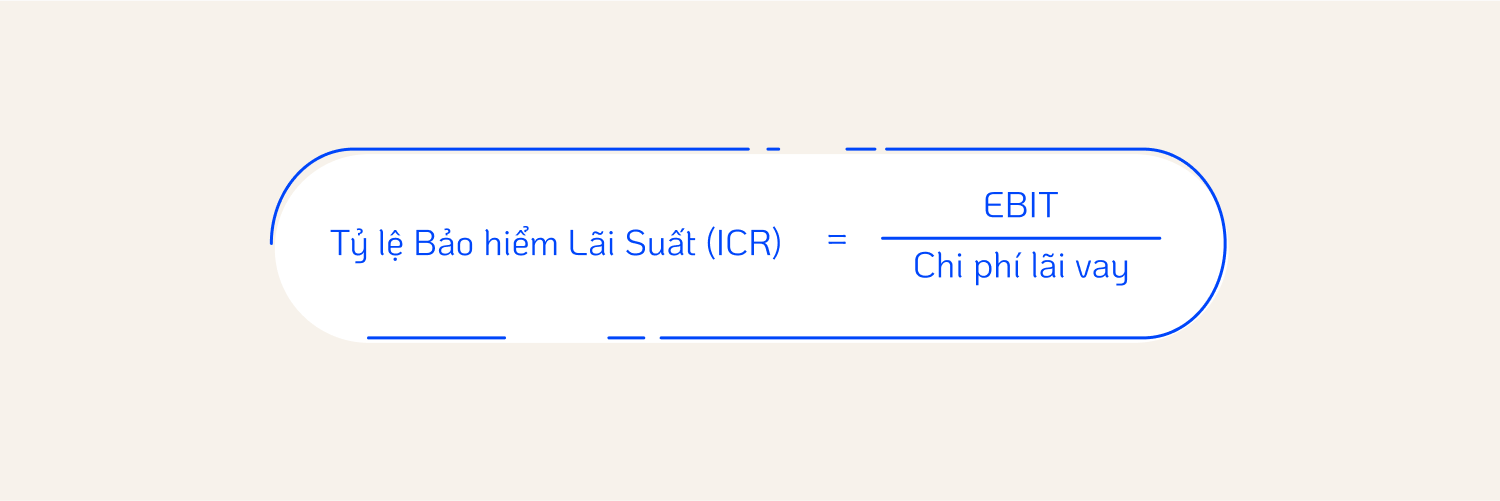

Nói một cách đơn giản, tỉ lệ thanh toán lãi vay là một mô hình tài chính cho thấy một công ty có thể dễ dàng trả lãi cho khoản nợ của mình đến mức nào. Mô hình này không tính đến gốc khoản vay, mang lại cái nhìn chung về sự ổn định tài chính của công ty. Dưới đây là một số đặc điểm chính của mô hình này: Tỉ lệ thanh toán lãi vay là một con số cụ thể mà bạn tính bằng cách sử dụng công thức. Tùy thuộc vào lĩnh vực kinh doanh của bạn, con số này sẽ cho thấy khả năng thực sự của bạn để trả lãi khoản vay. Ví dụ, ICR của bạn có thể là 2.3.Tỉ lệ thanh toán lãi vay là gì?

Tỉ lệ thanh toán lãi vay được tính bằng công thức sau:Cách tính ICR

Hãy cùng phân tích:

- EBIT là viết tắt của thu nhập trước lãi vay và thuế. Đây là số tiền một doanh nghiệp kiếm được từ các hoạt động thường xuyên trước khi thanh toán lãi vay và thuế.

- Chi phí lãi vay (Tổng số tiền lãi) là tổng số tiền lãi mà một công ty phải trả trong toàn bộ thời hạn vay.

Thông thường, ICR được tính cho một tháng, năm hoặc quý, tùy theo kế hoạch trả nợ của công ty.

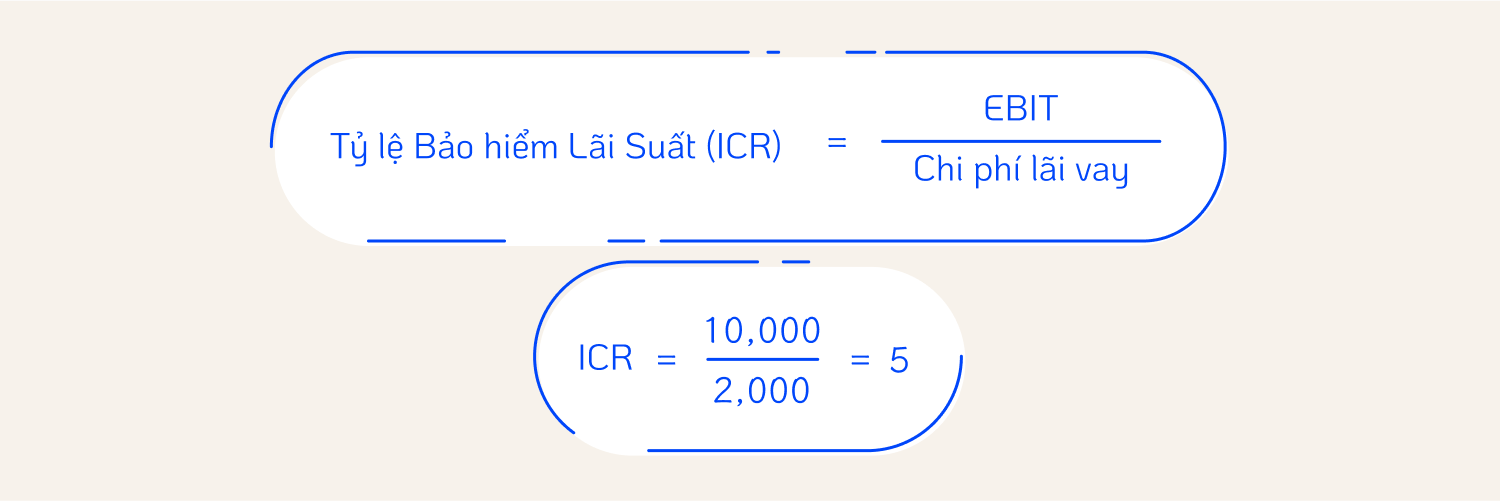

Hãy xem xét một ví dụ:

Hãy tưởng tượng bạn sở hữu một cửa hàng điện tử trực tuyến. EBIT hàng tháng của bạn là $10,000—đây là doanh thu của bạn trừ đi chi phí của các thiết bị điện tử mà bạn đã bán, cộng thuế, và chi phí hoạt động.

Bạn đã vay tiền để mua sản phẩm mới cho cửa hàng của mình. Tổng chi phí lãi vay cho khoản vay này là $2,000. Sử dụng công thức, bạn sẽ có kết quả sau:

Kết quả chính xác là ICR của bạn. Điều này có nghĩa là bạn có thể trả chi phí lãi vay của mình 5 lần bằng số tiền bạn kiếm được từ việc bán điện tử. Và, trước khi tiếp tục, đây là một ICR khá tốt cho lĩnh vực bán hàng trực tuyến.

Một ví dụ khác:

Một công ty IT lớn đã kết thúc với EBIT âm trong năm vừa qua. Điều này có nghĩa là công ty đã có nhiều chi phí hơn là doanh thu. EBIT là –$50.000. Chi phí lãi cho một khoản vay giả định là $50.000.

Trong trường hợp này, ICR là –1, điều này có nghĩa là công ty sẽ không thể chi trả lãi vay, ít nhất là không phải bây giờ.

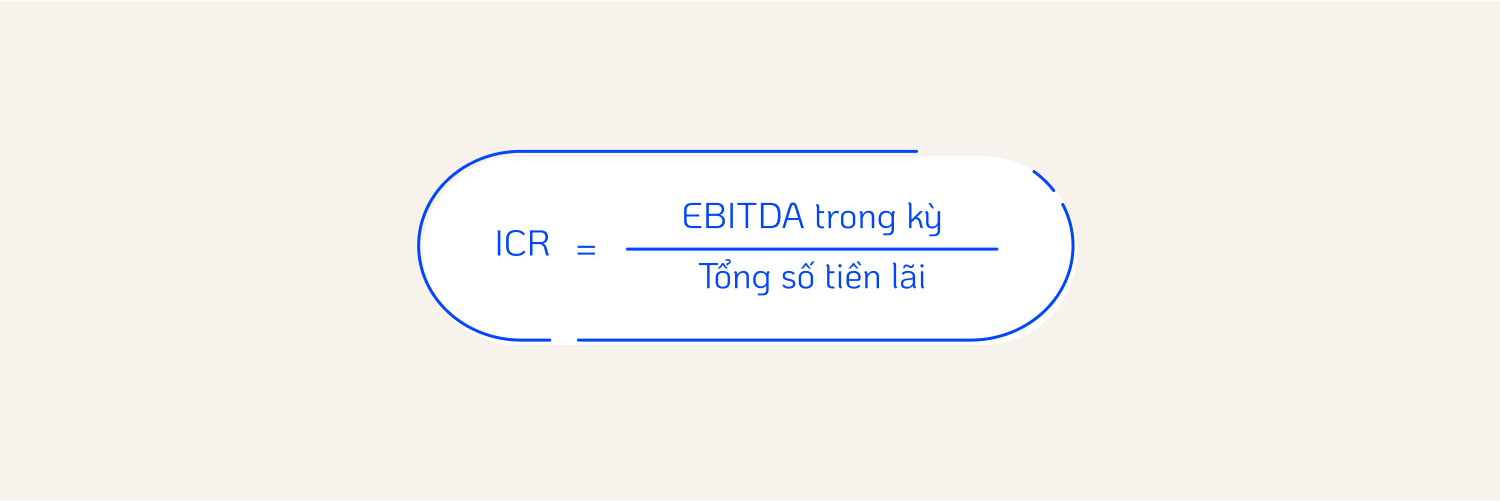

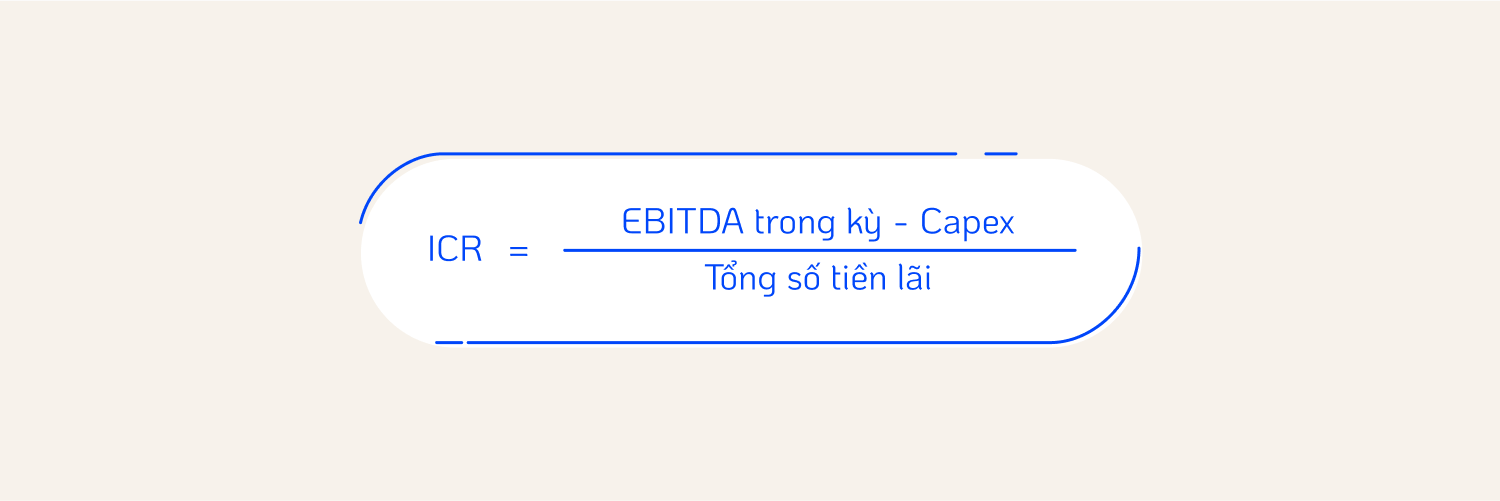

Công thức tính tỷ lệ bao phủ lãi vay sử dụng EBIT đã đề cập ở trên là cách tính đơn giản và phổ biến nhất. Tuy nhiên, để hiểu rõ hơn về khả năng trả lãi vay của công ty, bạn cần có những góc nhìn chi tiết hơn. Dưới đây là một số tình huống mà việc sử dụng các loại tỷ lệ bao phủ lãi vay khác có thể mang lại những góc nhìn bổ sung: Công thức tính tỷ lệ bao phủ lãi vay sử dụng EBITDA:Các loại tỷ lệ bao phủ lãi vay

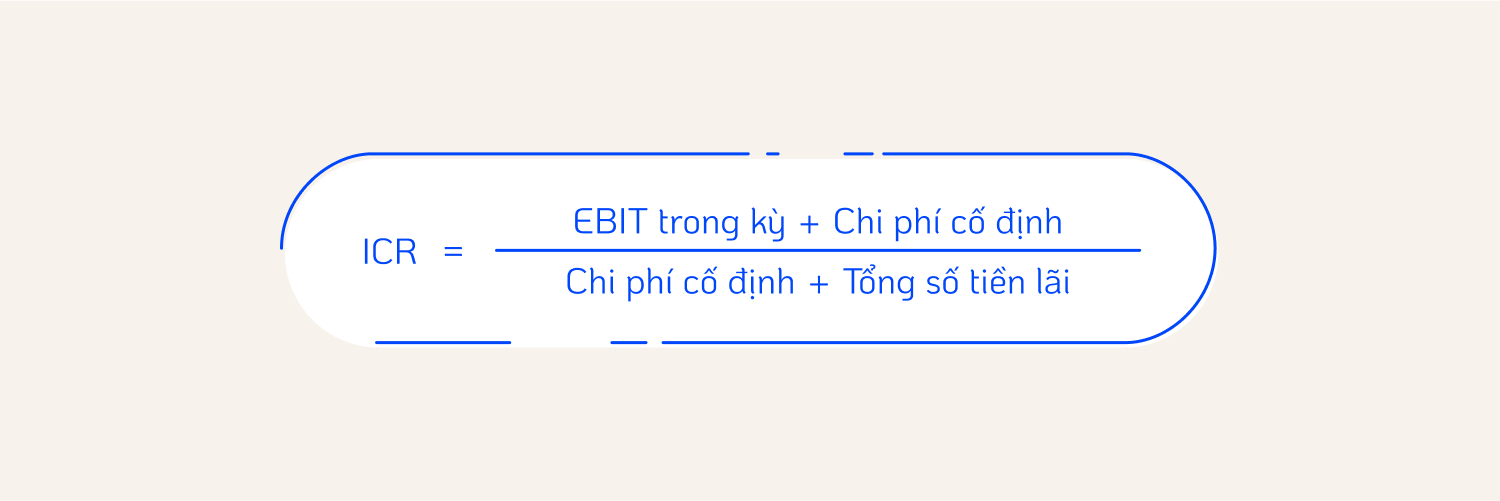

- Tỷ lệ thanh toán chi phí cố định. Tỷ lệ thanh toán lãi suất này rộng hơn: bao gồm tất cả các khoản thanh toán cố định bên cạnh lãi suất. Giúp ước tính khả năng tổng thể của một công ty trong việc đáp ứng các nghĩa vụ tài chính cố định của mình.

- Tỷ lệ thanh toán lãi suất EBITDA sau Capex. Với sự trợ giúp của tỷ lệ này, bạn có thể tính toán số tiền chi tiêu để duy trì hoặc phát triển công ty—Chi phí Vốn, hoặc Capex. Nó cho thấy công ty có thể trả lãi của mình tốt như thế nào sau các khoản đầu tư này.

Các doanh nghiệp tính toán ICR khi họ cần ước tính khả năng trả lãi suất của khoản nợ tồn đọng. Ngoài việc là một phần rõ ràng trong quản lý rủi ro trước khi vay vốn, việc tính toán ICR cũng quan trọng trong các tình huống sau: Chỉ số này cũng hữu ích cho các nhà giao dịch và các bên tham gia thị trường khác, những người muốn vay vốn và cần phải hiểu rằng liệu họ có thể trả nợ được hay không.Tại sao và khi nào ICR quan trọng

Vậy là bạn đã tính Tỷ lệ ICR và nhận được một con số cụ thể. Con số này có nghĩa là gì và nó có thể giúp bạn đưa ra quyết định tự tin như thế nào? Chúng ta sẽ thảo luận thêm về điều này. Không có con số chung nào cho ICR. Tùy thuộc vào lĩnh vực kinh doanh của bạn, tỷ lệ 'tốt' có thể thay đổi từ con số rất nhỏ đến con số khá lớn. Điểm chuẩn chung là 3 trở lên. ICR thường không quá cao và hiếm khi vượt quá 30. Dưới đây là một số nguyên tắc chung: Để bạn hiểu rõ hơn về các con số, chúng tôi sẽ cho bạn biết ICR trung bình giữa các công ty Hoa Kỳ theo ngành theo Readyratios.com: Lưu ý: Các con số có thể thay đổi theo từng năm và không nên được coi là cơ sở cuối cùng để ước tính ICR thực tế của công ty bạn.Giải thích tỷ lệ thanh toán lãi vay

Tỷ lệ thanh toán lãi vay tốt là gì?

Thực phẩm

2.89

Đồ nội thất và đồ đạc cố định

9.80

Các ngành công nghiệp kim loại cơ bản

7.71

Khách sạn và các dịch vụ lưu trú khác

2.52

Sửa chữa ô tô, dịch vụ và bãi đậu xe

4.71

Dịch vụ giáo dục

3.76

Những kết luận cuối cùng